Rapport Hebdo : La liste est longue...

La liste des facteurs susceptibles d'influencer les marchés cette semaine est longue, mais la décision de politique monétaire de la BCE et le rapport sur l'emploi US seront au centre de l'attention

Le dollar a terminé la semaine en légère hausse face à un panier de devises de référence (+0,34 %), soutenu par une série de données économiques solides aux États-Unis et une succession de revirements sur le front commercial.

Dès le début de la semaine, le billet vert bénéficiait d’un certain soutien grâce à l’apaisement des tensions commerciales entre les États-Unis et l’Union européenne (UE), ainsi qu’à la publication de données macroéconomiques encourageantes.

L’indice de confiance des consommateurs du Conference Board a bondi à 98,0 en mai, atteignant son plus haut niveau depuis février, tandis que les commandes de biens durables ont reculé de 6,3 % en avril, une contraction moins forte que prévu.

“Le rebond était déjà visible avant l'accord commercial entre les États-Unis et la Chine du 12 mai, mais il s'est accéléré par la suite”, a déclaré Stéphanie Guichard, économiste principale au Conference Board.

Graphique de la semaine : La confiance des consommateurs bondit en mai aux États-Unis grâce à l’accord commercial avec la Chine

Par ailleurs, Donald Trump avait annoncé le report au 9 juillet de la date butoir pour parvenir à un accord commercial avec l’UE, initialement fixée au 1er juin, ce qui a renforcé le climat d’apaisement.

Cependant, les inquiétudes liées à la soutenabilité de la dette publique américaine ont limité les gains sur le billet vert. Pour rappel, le projet de loi fiscale en discussion au Sénat, baptisé “One Big Beautiful Bill Act”, prévoit à la fois des baisses d’impôts massives et une augmentation des dépenses publiques.

Selon les premières estimations, ce texte pourrait alourdir la dette fédérale de près de 3 800 milliards de dollars sur la prochaine décennie, ravivant les craintes des marchés obligataires et limitant les gains du dollar.

Le principal catalyseur de la semaine est toutefois survenu mercredi soir, lorsque la Cour du commerce international des États-Unis a bloqué la majorité des droits de douane imposés par l’administration Trump dans le cadre de sa politique commerciale dite du “Liberation Day”.

Les juges ont estimé que le président avait abusé de ses prérogatives en invoquant l’International Emergency Economic Powers Act (IEEPA), une loi qui ne lui confère pas un pouvoir illimité en matière de politique commerciale. Une injonction permanente a été émise, et l’administration dispose de dix jours pour réviser ses ordres.

Cette décision a immédiatement soulagé les marchés : le dollar s’est apprécié, l’euro reculant jusqu’à 1,12 dollar, et les actifs à risque ont rebondi.

Graphique de la semaine : L’euro recule avec l’apaisement des tensions commerciales et la suspension des droits de douane

Toutefois, la situation a de nouveau basculé jeudi matin. Une cour d’appel fédérale a suspendu temporairement cette décision, rétablissant les tarifs les plus importants dans l’attente d’un examen de l’appel du gouvernement. Les deux parties devront soumettre leurs arguments respectifs d’ici le 9 juin.

Malgré ce revirement, la devise américaine est parvenue à conserver une partie de ses gains, terminant la semaine en territoire positif. La publication de nouvelles données économiques vendredi a également contribué à maintenir la correction haussière du dollar en place, bien que fragile dans un contexte d'incertitude budgétaire et commerciale persistante.

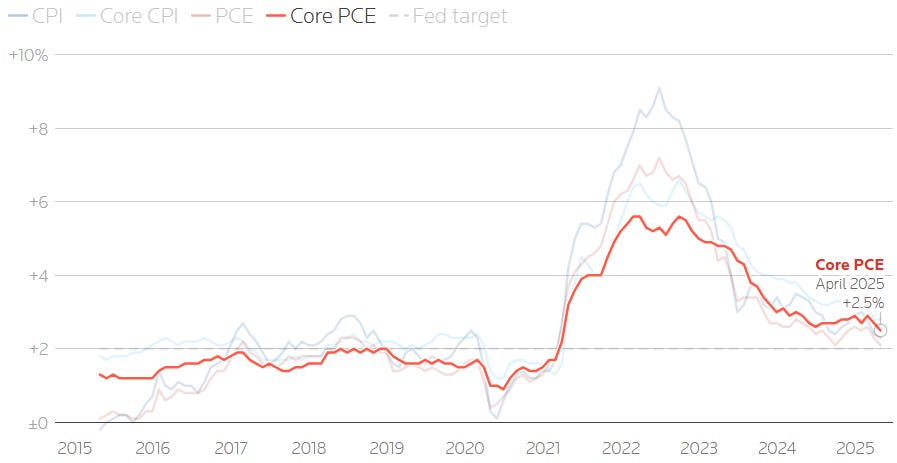

L’indice des prix des dépenses de consommation personnelle (PCE) — la mesure d’inflation privilégiée par la Réserve fédérale — a augmenté de 0,1 % en avril, après une stagnation en mars. En glissement annuel, l’indice a progressé de 2,1 %, contre 2,3 % le mois précédent.

Hors alimentation et énergie, l’inflation sous-jacente (core PCE) affiche également une hausse de 0,1 % sur le mois, identique à celle de mars. Sur un an, elle ralentit légèrement à 2,5 %, contre 2,6 % en mars.

Graphique de la semaine : L’inflation ralentit aux États-Unis mais l’impact des tarifs douaniers n’est pas encore visible

Selon plusieurs économistes, l’impact inflationniste potentiel des nouveaux droits de douane n’apparaît pas encore dans les chiffres. Les entreprises continueraient à écouler leurs stocks constitués avant le durcissement de la politique commerciale du président Donald Trump, ce qui retarde les hausses de prix à la consommation.

Dans ce contexte, il est peu probable que la Réserve fédérale se précipite pour abaisser à nouveau ses taux d’intérêt. Les droits de douane à l’importation devraient finir par se répercuter sur les prix, créant une pression haussière sur l’inflation.

Le compte-rendu de la dernière réunion du FOMC souligne d’ailleurs que “les risques à la baisse pesant sur l’emploi et l’activité économique, ainsi que les risques à la hausse pour l’inflation, se sont accrus, principalement en raison des effets potentiels de l’augmentation des droits de douane”.

En parallèle, les anticipations d’inflation des ménages restent élevées. Selon une enquête distincte de l’Université du Michigan, les attentes à un an se sont établies à 6,6 % en mai, contre 6,5 % en avril.

Dans ce contexte, les marchés financiers anticipent une reprise du cycle d’assouplissement monétaire de la Fed à partir de septembre, avec une probabilité actuellement estimée à 75 %.

Graphique de la semaine : Les marchés anticipent une réduction de 25 points de base des taux de la Fed en septembre

À la clôture vendredi, le dollar affichait une hausse de 0,34 % face à un panier de devises de référence. Les actions à Wall Street terminaient en territoire positif, tandis que les rendements des bons du Trésor américain reculaient. L’euro, de son côté, cédait 0,14 % face au billet vert, à 1,1135 dollar.

Cette semaine, les investisseurs surveilleront avec attention les principales données économiques américaines, l'évolution de la législation fédérale en matière d'impôts et de dépenses, et les rebondissements en matière de commerce, qui sont tous des facteurs susceptibles d'influencer les marchés.

Concernant la législation fiscale américaine, le Sénat va commencer à examiner le projet de loi de Donald Trump sur les impôts et les dépenses adopté au début du mois par la Chambre des représentants.

M. Trump a déclaré la semaine dernière qu'il avait l'intention de négocier certains aspects du “grand et beau” projet de loi fiscale, un jour après que le milliardaire Elon Musk a déclaré que le projet nuisait aux efforts visant à réduire le déficit budgétaire des États-Unis.

Au niveau du calendrier américain, le marché observa les publications des indices des directeurs d’achats ISM, parallèlement aux publications de nombreuses données sur l’emploi, avant le tant attendu rapport du Département du travail vendredi.

Pour le détail, le PMI manufacturier est attendu en légère hausse à 49,5, après 48,7 en avril, tandis que la mesure des prix payés dans le secteur devrait marquer un nouveau plus haut à 70,2, après 69,8 le mois précédent. Le PMI des services est quant à lui attendu à 52,0 en mai, après 51,6 en avril.

Concernant le marché du travail, le rapport sur l’emploi de mai devrait faire état de 130 000 créations de postes, contre 177 000 en avril, selon les économistes sondés par Reuters.

Ce rapport sera le premier à refléter pleinement l’impact des incertitudes liées aux tarifs sur les décisions des entreprises, alors que la Fed craint une hausse du chômage. Malgré cela, le taux de chômage est attendu stable à 4,2 %, comme le mois précédent.

Graphique de la semaine : La croissance de l’emploi devrait ralentir à 130 000 en mai, après 177 000 en avril

En Europe, les investisseurs auront les yeux tournés vers les chiffres d’inflation de mai pour la zone euro, publiés mardi, en amont de la décision de politique monétaire de la Banque centrale européenne (BCE) attendue jeudi.

La semaine dernière, les données d’inflation en France, Espagne, Italie et Allemagne ont toutes indiqué un ralentissement des prix, ce qui devrait se refléter dans les chiffres de l’ensemble de la zone et renforcer la probabilité d’une baisse de taux cette semaine.

Les investisseurs s’attendent à ce que la BCE réduisent ses taux de 25 points de base jeudi, face à une baisse plus rapide que prévu des pressions inflationnistes dans la zone euro, ramenant ainsi le taux de dépôt à 2,0 %.

Cependant, la trajectoire monétaire après juin reste incertaine. Si plusieurs arguments militent en faveur d’un assouplissement progressif, les membres plus restrictifs (faucons) du Conseil des gouverneurs pourraient plaider pour une pause afin de limiter les risques.

À ce stade, le consensus parmi les économistes est que la BCE laissera ses taux inchangés en juillet, avant une nouvelle baisse d’ici la fin de l’année.

Même si l’inflation devrait passer sous les 2 % et que la croissance économique surprend positivement, une pause donnerait aux responsables de l’institution le temps d’évaluer l’impact des tensions commerciales avec les États-Unis, notamment les risques liés à de nouveaux droits de douane.

Graphique de la semaine : Les marchés anticipent deux réductions des taux de 25 points de base de la BCE cette année

De manière générale, la trajectoire de l’EUR/USD cette semaine dépendra de l’évolution des tensions politiques et commerciales, de la posture future de la BCE, et de la capacité du marché du travail américain à encaisser l’incertitude liée aux tarifs.

Merci de m’avoir lu !

Annonces économiques importantes

Lundi 02/06

PMI manufacturier “final” zone euro @10:00

ISM manufacturier @16:00

Discours Powell @19:00

Mardi 03/06

CPI “flash” zone euro @11:00

Taux de chômage zone euro @11:00

JOLTS @16:00

Mercredi 04/06

PMI services “final” zone euro @10:00

Emploi ADP @14:15

ISM services @16:00

Livre beige @20:00

Jeudi 05/06

PPI zone euro @11:00

Suppressions d’emplois Challenger @13:30

Décision politique monétaire BCE @14:15

Inscriptions chômage @14:30

Conférence de presse BCE @14:45

Vendredi 06/06

Ventes au détail zone euro @11:00

Troisième estimation PIB zone euro @11:00

NFP @14:30